云南保会通软件公司,29年专注财务内控管理软件

0871-64646363

0875-2140105

保会通财务软件接收金蝶KIS数据转换说明

保会通财务软件接收金蝶KIS数据转换说明

保会通软件接收浪潮数据转换说明

保会通软件接收浪潮数据转换说明

保会通软件接收南极星软件数据转换说明

保会通软件接收南极星软件数据转换说明

保会通软件接收农友数据转换说明

保会通软件接收农友数据转换说明

保会通软件接收速达3x数据转换说明

保会通软件接收速达3x数据转换说明

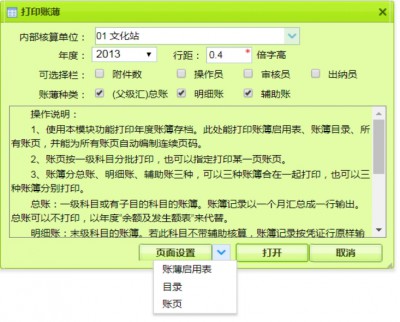

保会通软件账簿打印

保会通软件账簿打印

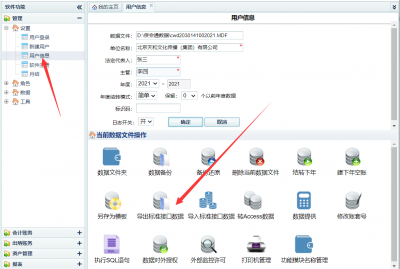

保会通软件网络版审计数据采集说明

保会通软件网络版审计数据采集说明

政府单位会计账务优化服务规范

2020年政府单位会计账务优化服务规范

政府会计新制度下库存物品核算应关注这五大问题

政府会计新制度下库存物品核算应关注这五大问题