成本核算方法有哪些?具体内容是什么?

成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。成本核算的方法主要有:分步法、分类法、分批法、品种法和ABC成本法。

保会通软件公司 会计实务考试试题(一)

1.下列各项,应计入营业外收入的是( )。 A.销售商品取得的收入 B.转销无法偿还的应付账款C.出售原材料取得的收入D.转让交易性金融资产取得的净收益

政府会计制度培训实务操作练习题

某政府单位年初余额如下:2019年1月,发生如下业务:(1)1月1日,财政直接支付工资180000元,代扣代缴个人所得税5000元。其中:基本工资 60000元;津贴补贴 50000元;奖金 40000元;绩效工资 30000元。(2)1月2日,银行存款收到财政返还“职业高中教育”学费收入200000元(非专项)。(3)1月3日,零余额账户收到财政拨入公用经费200000元;财政拨入教育信息化专项经费100000元。附额度到账清单。

取当前默认报表的行数 rownum()

取当前默认报表的行数 函数名:rownum()

取当前默认报表名 bb()

取当前默认报表名 函数名:bb()

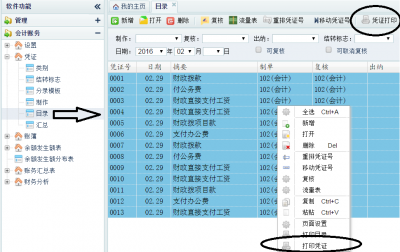

凭证打印

1、凭证页面设置 打开软件网址进入软件,打开会计账务—>凭证-->目录-->新增一张凭证或打开一张凭证。单击文档属性

政府会计中行政事业单位期末结转的凭证怎么做?

政府会计中行政事业单位期末结转的凭证怎么做?

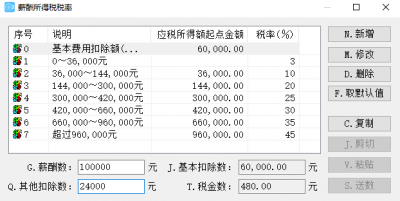

薪酬所得税计税器

薪酬所得税计税器用于计算当前输入的薪酬数应缴纳的税费数。

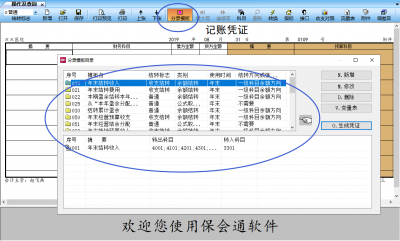

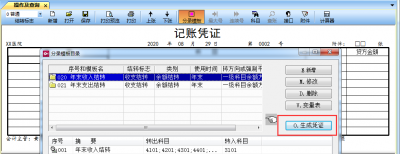

凭证生成器

凭证生成器用于快速生成记账凭证。调用凭证生成器前,需要先配置该模块的会计连接,并且保证将要生成凭证的业务已审核,未审核的业务是不能生成记账凭证的。